【就活】売上高に惑わされてはいけない!賢い会社選び

実は、売上高で会社同士を比較してはいけません。 「優良企業」を見分けるために「売上高」が役に立たないカラクリと、 賢い就活をするには会社の何を見ればいいのか、会社経営者としての知識をフル活用してわかりやすく解説します。

目次

おすすめ・人気記事

売上高で比較してはいけないカラクリ

会社選びでは「売上高で企業規模を比較しろ」とよく言われます。 しかし実は、会社を評価するのに「売上高」が使えるのは以下の場合に限られます。

「その会社の過去から現在までの成長を測定したいとき」

以上です!

実は、同業他社やまったく異なる業界の会社と比較するとき、売上高は何の役にも立ちません。 サプライチェーンのどの位置に携わるかで、売上高は「仕組み上」増えたり減ったりするからです。 そのカラクリを解説していきたいと思います。

BtoC企業の売上高が大きくなる理由とは?

仕入れ先の取り分が売上高に含まれてしまうから

BtoC企業とは、「Business to Consumer(消費者向け)」のビジネスを展開する企業のことを指します。 わゆるトヨタ、ソニー、パナソニックといった知名度の高い有名企業が該当します。

これらの企業の売上高は非常に大きく見えます。例えば以下の通りです。

- トヨタ自動車:約30兆円

- ソニー:約8.6兆円

- パナソニック:約8兆円

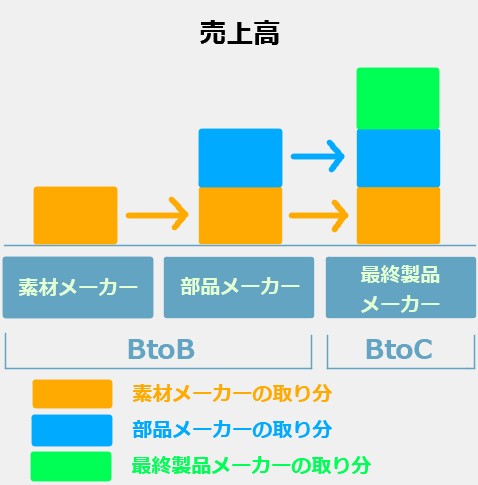

しかし実際には、その売上高の大部分は、取引先のBtoB企業の取り分も含まれています。 以下の図で、その仕組みを視覚的に理解できます。

売上高が積み重なる仕組み

消費者に届く最終製品(例:クルマやテレビなど)は、以下のようなサプライチェーンを経て作られます。

| 工程 | 担当企業 | 内容 |

|---|---|---|

| 素材製造 | 素材メーカー | 鉄や樹脂などの基礎素材を生産 |

| 部品製造 | 部品メーカー | エンジンやボディなどの部品を製造 |

| 最終組立・販売 | BtoC企業 | 完成品を組み立てて消費者に販売 |

このように、各段階の売上高が積み重なって、最終製品メーカーの売上高が形成されています。 つまり、BtoC企業の売上高には、下流のBtoB企業の売上高もすべて含まれてしまうのです。

売上高比較の落とし穴

この構造のため、売上高で企業同士を比較しても、本質的な企業価値や効率性を判断することはできません。 とくに、異なるサプライチェーン上にある企業や異業種間では、売上高の大小だけで判断するのは極めて危険です。

結論:会社選びや企業研究では、売上高だけに注目せず、利益率・付加価値・成長性など他の指標も総合的に見るべきです。

同業他社でも「売上高」だけでは比較できない理由

利益率が違うから

企業分析をする際、「サプライチェーン上の同じポジションにある企業=同業他社」なら売上高を比較できそうに思えます。 しかし実は、同業他社間であっても「売上高」での比較には限界があります。

なぜ同業でも売上高で比較できないのか?

その理由は、売上高の中身が企業によって大きく異なるためです。 同じ業界に見えても、ビジネスモデル・販売戦略・主力商品・利益構造が違うことが多く、単純な金額比較は意味を持ちません。

具体例:ブランド戦略や事業構造の違い

| 企業 | 特徴 | 売上高の構造 |

|---|---|---|

| ルイ・ヴィトン | 高級ブランド、単価が高い | 少量販売でも利益率が高い |

| ユニクロ | ファストファッション、大量販売 | 低価格・高回転で売上を稼ぐ |

| ソニー | 家電+金融事業 | 事業の多角化により収益源が多様 |

| パナソニック | 家電+住環境・設備関連 | 収益は住宅設備などが中心 |

| キーエンス | 自動化の提案型セールス | 高付加価値サービスで高利益 |

| ファナック | NC工作機械の製造販売 | 設備投資向けで単価は大きい |

売上高に含まれる「自社の取り分」が違う

同じ「1兆円の売上高」でも、それが実際に企業が得る利益に直結しているとは限りません。 以下のような要素により、売上に含まれる“他社の取り分”が異なるのです。

- ビジネスモデル(高級志向/量販型)

- 事業の多角化・専門性の違い

- 販売チャネル(直販/代理店経由)

したがって、同業他社でも「売上高」は比較の指標として不適切な場合が多いのです。 正確な評価を行うには、営業利益や利益率、ROE、キャッシュフローなど、他の財務指標と合わせて分析することが重要です。

「営業利益」や「経常利益」では比較できない理由

自社の取り分がわからないから

企業を比較する際に「営業利益」や「経常利益」を用いる人は多いですが、それだけでは正確な比較はできません。 本来、企業比較は「付加価値」、つまり仕入れ代や設備費を除いた“自社の取り分”で行うべきです。

しかし、付加価値は数字として公開されていない

付加価値とは以下のようなものを指します:

- 売上から原材料費・機械代を除いた残り

- 実質的に社員が生み出した価値

しかしながら、付加価値は有価証券報告書には記載されていないため、正確な比較が難しいのが現状です。

営業利益・経常利益で比較する落とし穴

営業利益や経常利益は、以下の構造を持ちます:

- 売上高

- − 仕入れ代金・設備投資費用

- − 人件費(給料)

- = 営業利益・経常利益

つまり、給料を多く払っている会社ほど利益は少なくなります。 これは一見「利益が少ない=悪い会社」のように見えますが、実際には社員に還元している良い会社かもしれません。

株主には意味があるが、就職希望者には微妙

営業利益や経常利益は「配当金」の原資であるため、株主にとっては非常に重要な指標です。 しかし、就職先を選ぶ学生・転職者にとっては、必ずしも良い指標とは言えません。

例えば、以下のような企業を考えてみましょう。

| 企業 | 営業利益 | 社員への還元 | 評価ポイント |

|---|---|---|---|

| 企業A | 高い | 少ない(人件費節約) | 株主に有利 |

| 企業B | 低い | 多い(給料手厚い) | 社員に優しい |

このように、営業利益や経常利益は「誰にとって良い数字か?」を意識しなければ、誤解を招く指標となります。

結論:利益指標だけで企業比較はできない

したがって、「売上高」も「営業利益」も「経常利益」も、それ単独では企業間の比較には不十分です。 企業の良し悪しを見極めるには、利益の使い方・社員還元・付加価値といった観点も総合的に考える必要があります。

どうやって会社を比較すればいい?

実は財務で会社を比較するのは難しいのですが、 それでも「良い会社」に就職したいですよね。その方法を可能な限りわかりやすく紹介します。

「売上高」等で「会社の安定性」を確認する

会社間の比較には使えない「売上高」ですが、同じ会社の過去を比較するのは可能です。 有価証券報告書を見ながら「売上高」などの指標を使って、「会社の安定性」を確認する方法を解説していきます。

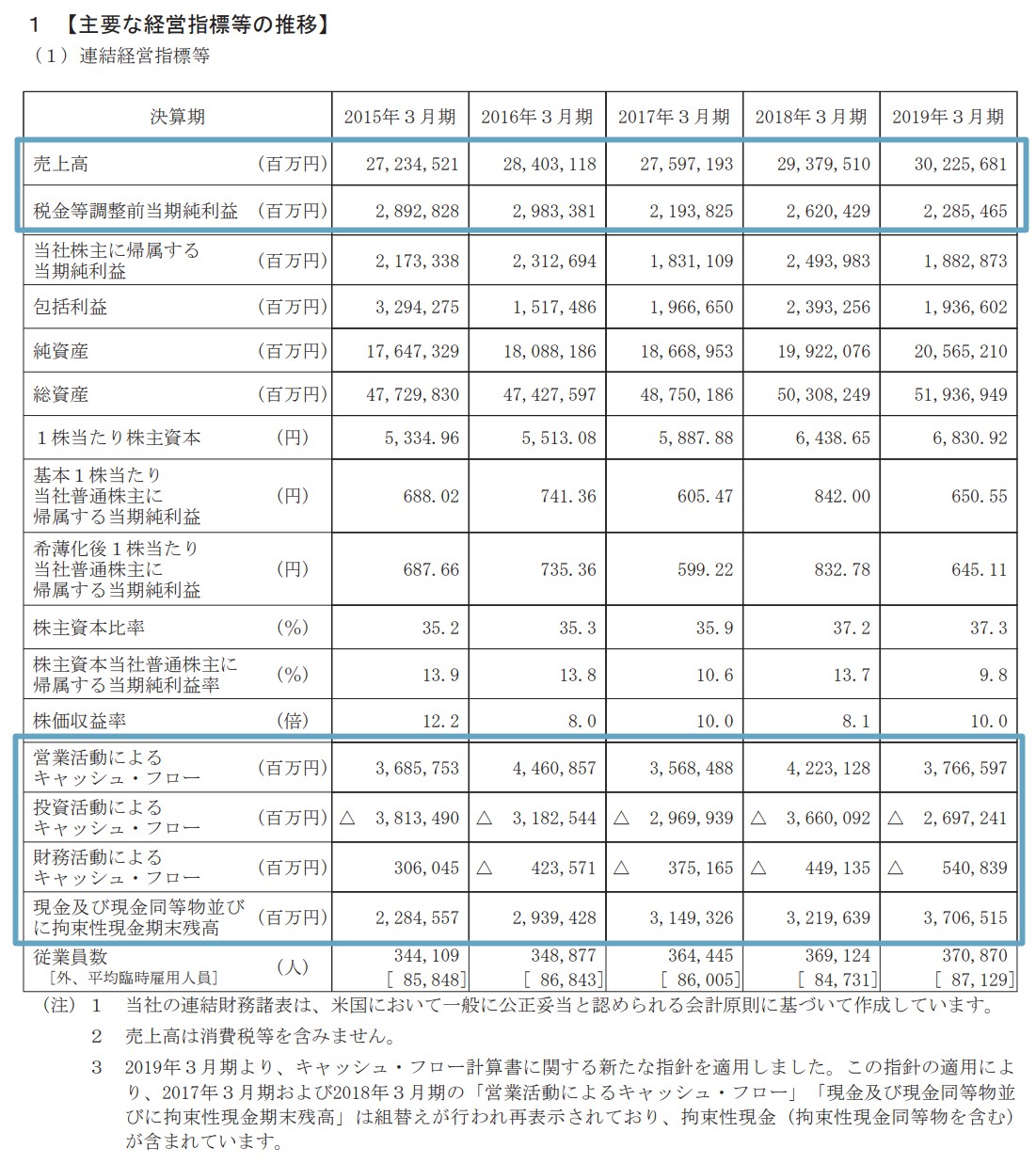

例としてトヨタ自動車の有価証券報告書を挙げます。

こちらは有価証券報告書の2ページ目に記載されている概要です。 上場企業ならどの会社でもこのページがありますので、会社選びの際はぜひ見てみてください。

会社の安定性を確認するためには、緑色で囲った「売上高」「利益」「キャッシュフロー」「現金及び現金同等物」で比較します。

「売上高」では急激な減少がないかどうかを確認しましょう。 右肩上がりに増え続けていると良いのですが、必ずしも毎年成長できるとは限りません。 景気の変化などで売上高が減少する場合もあります。「急激な減少がなければOK」とゆるく評価しましょう。

「利益」は少し複雑です。先にも述べた通り、給料を増やせば利益は減りますし、リストラすれば利益は増えます。 「株主のための指標」であって「社員のための指標」ではないことに注意をしつつ、 こちらも「大赤字を垂れ流していなければOK」とさらにゆるく評価しましょう。

「キャッシュフロー」はシビアに評価します。

「営業活動によるキャッシュフロー(以下、営業CF)」は「本業での儲け」を表す数値です。 これがマイナスの場合は本業赤字であり、「リストラ」が実施される可能性が高いです。 この数値は「黒字でないとまずい」です。

「投資活動によるキャッシュフロー(以下、投資CF)」は「設備投資をするとマイナス」になる数値です。 逆に言えばこれが黒字だと、土地や機械を売却しているということになります。 つまり、「赤字であるのが普通」です。黒字の場合は「お金に困っている」可能性があります。

「財務活動によるキャッシュフロー(以下、財務CF)」は「借金を返済するとマイナス」になる数値です。 赤字の場合は借金の返済が続いていると言え、黒字の場合は借金が増えていると言えます。 ですが、その借金の使い道が設備投資なら企業活動として当然のものです。

以上を考慮すると、「優良企業」を判定するには「営業CFが黒字」であることと、 「投資CFが赤字」であることを重視してください(「財務CF」は赤字でも黒字でも良いです。)

絶対に見ておかなければならないのが、「現金及び現金同等物」の項目です。 実は、会社の財務を分析するにあたっての最重要項目ですので、一番重視してください。

会社が倒産するのは、「現金がなくなったとき」です。 多少の赤字が出ても、現金さえあれば倒産しません。しかし、現金がなくなれば「黒字でも倒産」します。 「現金及び現金同等物」が急激な減少をしていたら、倒産秒読みです。

以上を表にまとめましたので、会社の安定性を分析する際に活用してください。

| 売上高 | 急激に減少していなければ可 |

|---|---|

| 利益 | 大赤字を垂れ流していなければ可 |

| 営業CF | 絶対に「黒字」であること |

| 投資CF | 「赤字」が望ましい |

| 財務CF | 「赤字」が望ましいが、「黒字」でも可 |

| 現金及び現金同等物 | 大幅な減少がないこと |

「売れる理由」を調べる

会社として存続できるからには「売れる理由」が必ずあります。 この売れる理由に納得出来たら優良企業ですし、「それじゃいつか他社に負けるじゃん」と思ったら優良企業ではありません。

例えばトヨタ自動車とSUBARUなら、多くの人が「トヨタ自動車のほうが優良企業」だと思うでしょう。 しかし、トヨタがスバルの顧客を奪えるかというと、そうとは言い切れません。 なぜなら、スバルにも売れる理由があるからです。

トヨタ車は「環境性能」や「家族で乗れる」など「大衆ウケ」するクルマです。つまりは「流行りモノ」ですね。

対するスバル車は「安全性能」で買われるクルマです。 戦前の中島飛行機をルーツに持つ同社は、自動車産業に参入した当初から「安全性能」にこだわり続けています。 「交通事故ゼロ」をビジョンとして掲げ、「安全といえばスバル」というブランドイメージが出来上がっています。

ブランドイメージは数値で表しにくいからこそ日本企業があまり重視してこなかったものです。 しかし、そのブランドイメージがある以上、他社が真似をしても簡単に追いつけないのです。

その証拠に、トヨタ自動車はSUBARUと株式持ち合いの形で出資し合っています。 「SUBARUの顧客を簡単に奪うことができない」とわかりきっているために、 倒さずに仲間に引き入れるという選択を取ったのです。

このように、「売れる理由がある会社は優良企業」ということができます。

ですが、「売れる理由」はSUBARUのようにホームページを見れば一目瞭然な会社もある一方で、 キーエンスやファナックのようなBtoB企業はビジネスマン向けのホームページになっているため、 技術者でもない限りわかりません。

そこで、会社説明会に参加して「なぜ売れるのか」を研究しましょう。 なぜ他社に負けないのか、なぜ勝てるのか、何が強みなのか、どういうコンセプトの商品なのか、 質問してでも明らかにしましょう。

「売れる理由」をつくる仕事がマーケティングです。 テレビやスマホがそうだったように、技術力ではいずれ他社に追いつかれます。 その時、生き残るのは「マーケティング」によって「売れる理由」を持っている会社です。

言い換えれば「マーケティング力のある会社」は優良企業ということになります。

間違った会社選びをしてはいけない

ここまでお読みいただいてご理解いただけたかと思いますが、 単純に「売上高」など単一の指標で「会社同士を比較する」のは間違った会社選びです。

いくら売上高が大きくても、その中身はほとんど「BtoB企業の取り分」かもしれません。 利益がいくら高くても、それは「給料を節約しているから」かもしれません。 なんならその両方が良い数値でも、「現金及び現金同等物」が底をつけば倒産します。

このように会社の経理は複雑で、しかも事業も異なれば商品も異なる会社同士を、 単一の財務指標で比較することなどできないのです。

さらに言えば、「売上高」と「利益」は粉飾決算でウソをつくことが可能です。 私自身が会社を経営しているのでわかるのですが、やろうと思えば「売上高」や「利益」は操作が可能です。 (私はやりませんが)

ですが、「キャッシュフロー」と「現金及び現金同等物」は銀行口座に証拠が残るため、ウソがつけません。 それに会社の成長性や倒産確率を分析するのに有効な指標です。 会社の財務を分析する場合は、この2つを重視したほうがよっぽど賢いです。

こういったことは就職してビジネスマンになるとわかってくるのですが、 就活生の間はメディアや友達の話、掲示板の書き込みなどに惑わされがちです。 就職してから「会社選びを間違えた」ことが発覚しても、後の祭りです。

このようにMY就活ネットでは「間違った会社選び」を防止するための記事を他にも用意しています。 ぜひご覧になって、後悔しない就活を実現してください。

関連記事